Help Center

Help CenterExcelでのパネル回帰チュートリアル

このチュートリアルは、Excel内でXLSTAT-Rエンジンを用いてパネル回帰をセットアップして解釈することを支援します。

パネル回帰とは?

パネル回帰は、**時系列データ(**longitudinal data)または横断面データ(cross-sectional data)ともいうパネルデータに適応するモデリング手法です。これは統計的単位(すなわち、パネル単位)の振る舞いが時間で変化する計量経済学で広く使用されます。 それらの単位は、会社、国、州などかもしれません。パネル回帰は、回帰係数を推定する際に、パネル単位効果と時間効果の両方をコントロールすることができます。 XLSTAT-Rで開発されたパネル回帰関数は、Rのplmパッケージのplm 関数 (Yves Croissant)を呼び出します。

XLSTAT-Rでパネル回帰分析を立ち上げるデータセット

データと結果のExcelシートは、下のボタンをクリックしてダウンロードできます: データをダウンロード データは、Grunfeldの投資データです。参照: Baltagi, Badi H. (2001) Econometric Analysis of Panel Data, 2nd ed., John Wiley and Sons; Baltagi, Badi H. (2013) Econometric Analysis of Panel Data, 5th ed., John Wiley and Sons; Grunfeld, Yehuda (1958) The Determinants of Corporate Investment, Ph.D. thesis, Department of Economics, University of Chicago. Kleiber, C./Zeileis, A. (2010) “The Grunfeld Data at 50”, German Economic Review, 11(4), pp. 404–417, http://dx.doi.org/10.1111/j.1468-0475.2010.00513.x; データは、次の 5 列を含みます: - Firm: パネル単位

- Year: 日付

- Inv: 総投資

- Value of the firm: 会社の価値

- Capital: プラントおよび設備の資本

ここでの目的は、Firm (パネル単位) とyear (時間)を制御しながらvalueとcapitalによって総投資をモデルすることです。

XLSTAT-Rでのパネル回帰のセットアップ

XLSTAT-R / plm / Panel regression(plm)を開きます。

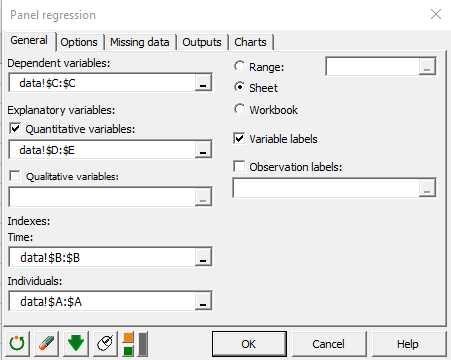

一般 タブでは、dependent variables (従属変数)フィールドでinv列を選択してください。

Quantitative Explanatory Variables (量的説明変数)フィールドでvalue と capital のデータを選択してください。

Time フィールドでYearのデータ、Individuals フィールドでFirmのデータを選択してください。

一般 タブでは、dependent variables (従属変数)フィールドでinv列を選択してください。

Quantitative Explanatory Variables (量的説明変数)フィールドでvalue と capital のデータを選択してください。

Time フィールドでYearのデータ、Individuals フィールドでFirmのデータを選択してください。

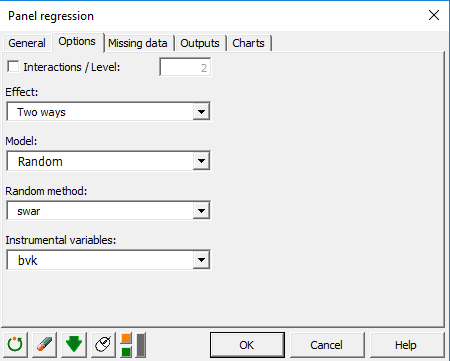

オプションタブでは、two-ways effectを選んでください。これは、時間とパネル単位の両方を制御するモデルを構築します。時間とパネル単位効果をランダムとみなすように Random model を選びます。固定効果については、Within modelを選択するべきです。

オプションタブでは、two-ways effectを選んでください。これは、時間とパネル単位の両方を制御するモデルを構築します。時間とパネル単位効果をランダムとみなすように Random model を選びます。固定効果については、Within modelを選択するべきです。

OK をクリックすると計算が始まります。

OK をクリックすると計算が始まります。

パネル回帰の出力の解釈

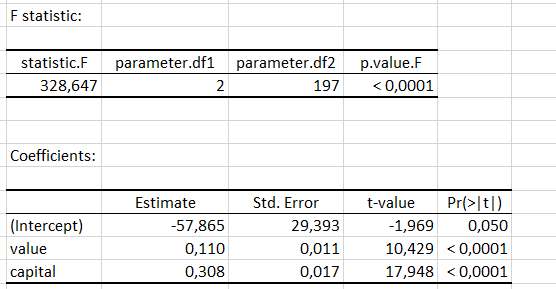

モデルがヌル・モデルと有意に異なることを F 統計量に関するp値が示しています。

value と capital がGross investmentに有意な正の効果を持つことを係数の表が示しています。

Was this article useful?

- Yes

- No